Akhir-akhir ini saya prihatin dengan pemberitaan yang menyudutkan dan menyalahkan birokrat terkait pungli dan macam-macam yang berbau KKN. Iya, itu memang ada. Saya harus akui. Tapi, itu hanya oknum. Tidak bisa di-gebyah uyah, menjadi stigma bahwa birokrat seperti itu.

Ketahuilah kawan, birokrat kita lebih banyak yang jujur. Tidak hanya itu, mereka juga canggih dan pintar. Ada banyak inovasi layanan yang mereka ciptakan. Diantaranya Sistem MPN G2 atau E-billing. Dan sebagai pendukung, mereka juga hadirkan aplikasi MPN Online atau dikenal juga sebagai Dashboard MPN G2.

MPN Online ini sudah diakui dan mendapat penghargaan. Beritanya ada disini: http://www.menpan.go.id/berita-terkini/4888-inilah-top-35-inovasi-pelayanan-publik-2016 dan juga disini: http://www.djpbn.kemenkeu.go.id/portal/id/berita/berita/berita-nasional/2474-terpilih-sebagai-top-35,-perjalanan-dashboard-mpn-g2-dalam-lomba-inovasi-pelayanan-publik-tahun-2016-berlanjut.html.

Bagi saya, MPN Online ini memang sangat membantu. Bisa Anda baca di dua tulisan di blog ini. Yang ini: https://mpng2.wordpress.com/2016/09/16/data-mpn-online-span/ dan ini : https://mpng2.wordpress.com/2016/06/20/gangguan-pada-saat-proses-pembayaran-id-billing/.

Meski bukan tugas utama, setiap bulan KPPN membantu BPJS Kesehatan dan Taspen dengan menyediakan data pembanding Penerimaan PFK dari potongan SPM dan dari setoran langsung melalui Bank/Pos Persepsi. Karena sudah full MPN G2, untuk setoran PFK yang melalui bank/pos persepsi, KPPN setempat tidak memiliki datanya. Dan disinilah keberadaan MPN Online sangat membantu.

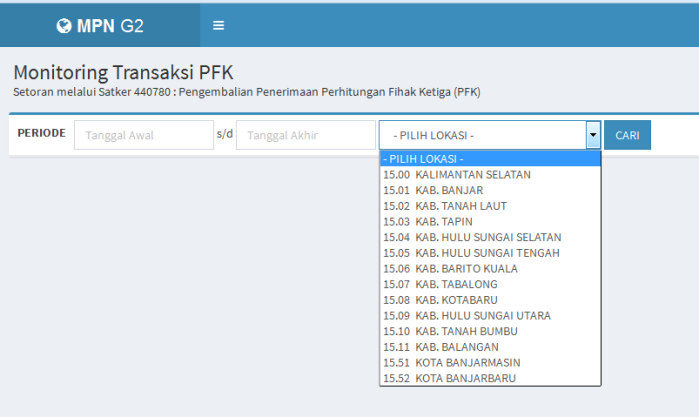

Pada MPN Online sudah disediakan menu Monitoring PFK. Anda bisa memasukkan rentang waktu disitu: tanggal awal sampai dengan tanggal akhir, serta lokasi. Pilihan lokasi berisi nama pemprov dan kabupaten/kota. Saat ini, pilihan lokasi dibatasi dalam satu provinsi. Jadi kalau masuk ke MPN Online menggunakan user KPPN Banjarmasin, maka yang terlihat disitu adalah Pemprov Kalsel dan seluruh kabupaten/kota di wilayah Kalsel. Sehingga, jika SKPD salah menginput kode lokasi pada saat pembuatan id billing, misalkan terinput lokasi di luar propinsi itu, ya sudah barang tentu tidak akan terlacak pada menu ini.

Saya sendiri pernah mengalaminya. Biasanya kami melakukan rekonsiliasi data PFK, antara data KPPN dan data yang dikolek BPJS dari Pemda. Waktu itu ada selisih. Dan ternyata, ada satu SKPD yang salah input kode lokasi masuk ke kabupaten tetangga. Untung masih dalam satu propinsi. Sehingga saya masih bisa mengeceknya. Dan benar, memang masuk kesitu.

Karena saya merasa bahwa setoran itu salah lokasi, kemudian saya minta SKPD untuk mengajukan koreksi lokasi. Selanjutnya, kami teruskan permintaan koreksi lokasi itu kepada KPPN Khusus Penerimaan di Jakarta. Dan ternyata kode lokasi tidak bisa dilakukan koreksi karena tidak masuk dalam isi data COA (Chart of Accounts).

Saya lalu berpikir, kode lokasi ini sejatinya tidak jadi masalah kalau keliru. Ini tentu kesimpulan saya yang bisa Anda bantah.

Sebenarnya, dalam pengisian data lokasi pada saat pembuatan id billing (bukan data di registrasi awal) masih ada perdebatan. Artinya ada dua pendapat.

Pertama, mereka mendasarkan pada surat S-235/PB/2016 tanggal 12 Januari 2016. Disitu diberikan petunjuk bahwa untuk penyetoran PFK, Lokasi diisi dengan kode: 0151 (Jakarta Pusat). Terbitnya surat ini mendasarkan pada PMK 222/PMK.05/2014 sebagaimana telah diubah dengan PMK 212/PMK.05/2015. Saya sudah cek langsung PMK 212. Saya menemukan pada lampiran I contoh format SSBP untuk setoran PFK. Disitu lokasi diisi dengan 0151 (Jakarta Pusat). Sampai disini saya mulai paham. Menurut saya, kode lokasi dengan isian 0151 itu adalah jika menggunakan setoran manual menggunakan SSBP, bukan id billing. Dan bila menggunakan SSBP maka sudah tentu KPPN setempat akan punya datanya. Setidaknya dari OM SPAN dan dari berkas dokumen yang ia terima dari bank persepsi.

Pendapat kedua, lokasi untuk setoran PFK yang menggunakan id billing adalah lokasi sesuai dengan kota/kabupatennya. Jadi, kalau yang setor itu Dinas Rindu Kota Madiun, ya disitu diisi kode lokasi Provinsi Jatim dan kode Kota Madiun. Jadi bukan diisi dengan 0151.

Lalu, manakah yang benar? Saya tidak tahu.

Saya cenderung dengan pendapat kedua. Mengapa? KPPN akan mudah menyediakan data PFK melalui MPN Online, karena data itu masuk di wilayah sesuai kabupatennya. Dan KPPN setempat bisa melihatnya di Monitoring PFK. Coba kalo disitu diisi 0151, padahal kalau Anda login pada MPN Online dengan user KPPN Sragen, maka yang terlihat disitu hanya kabupaten/kota di wilayah Jateng. Kode lokasi 0151 tidak nampak.

Dan kalau pendapat kedua ini salah, saya kira juga tidak jadi masalah. Karena toh, data lokasi tidak masuk dalam COA. Jadi, tidak dikoreksi pun gakpapa. Menurut Anda?

***

Anda harus log masuk untuk menerbitkan komentar.